Sujet et Enjeux

Nous avons décidé de prendre comme sujet du projet d’exploration la plateforme de paiement en ligne Pumpkin, afin d’étudier la (paradoxale ?) double fonction économique et sociale de ce genre d’applications mobiles, qui se développent de plus en plus.

Pumpkin étant l’application utilisée dans le paiement des événements organisés par SciencesPo et entre étudiants, cette étude de cas nous est venu naturellement à l’esprit, et nous semblait être la plus pratique à étudier, car accessible autant du côté des utilisateurs que de celui des gestionnaires.

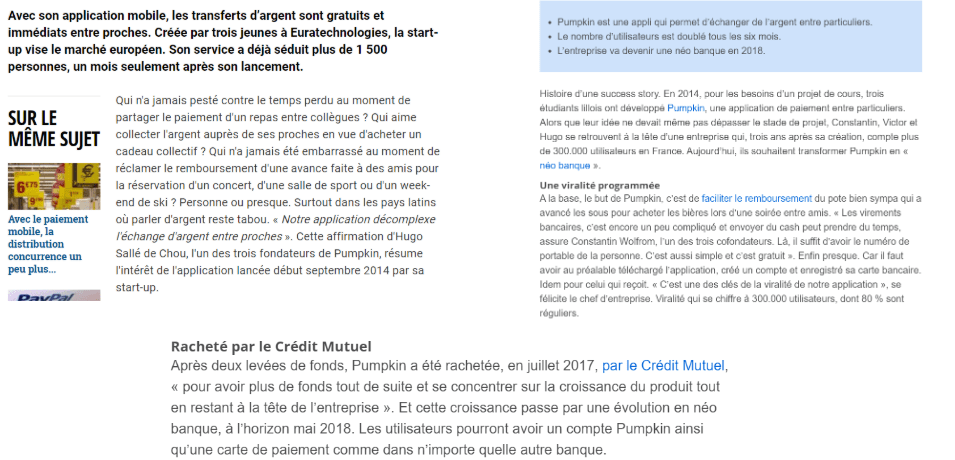

Pumpkin est une start-up française créée en 2014, qui permet le remboursement entre proches. Via son application mobile, les échanges d’argent sont rapides et immédiats. Pumpkin est définie ainsi par ses créateurs comme « l’application mobile instantanée, gratuite et 100% sécurisée pour le paiement entre potes ».

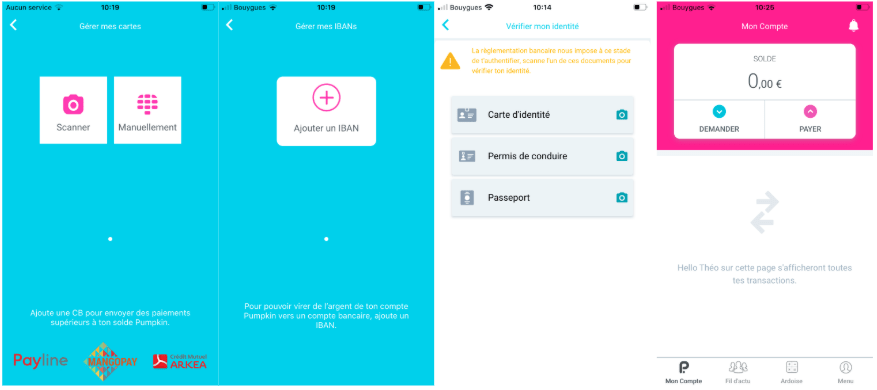

Le principe est simple : lors du téléchargement de l’application, l’utilisateur entre son IBAN pour transférer de l’argent de son compte bancaire vers le portemonnaie Pumpkin, afin de pouvoir transférer de l’argent à ses proches. L’utilisateur peut également associer sa carte bancaire à la plateforme afin que lors des remboursement, l’argent soit directement débité depuis son compte bancaire. Lorsque de l’argent est versé à l’utilisateur, il est gardé sur l’application afin de pouvoir être réutilisé mais il peut aussi être transféré vers le compte en banque de l’utilisateur.

A l’heure actuelle, l’application revendique plus de 900 000 membres. Son succès est notamment dû au fait qu’elle est 100% gratuite à l’installation, sans frais sur les petites transactions, et permet des remboursements instantanés.

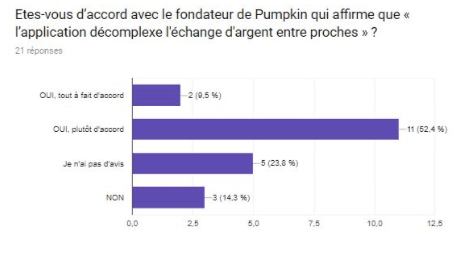

En 2014, lors d’un entretien au journal La Tribune, Hugo Sallée de Chou, l’un des trois fondateurs de Pumpkin, a résumé l’intérêt de la plateforme en expliquant que

« [l’]application décomplexe l’échange d’argent entre proches ».

A travers cette citation, on peut facilement entrevoir les enjeux soulevés par le sujet, qui réside dans la dualité entre une fonction sociale d’un côté, avec le fait de décomplexer une action entre proches, et de l’autre une fonction économique clairement définie par l’échange d’argent par interface numérique, qui encourage et facilite les transactions.

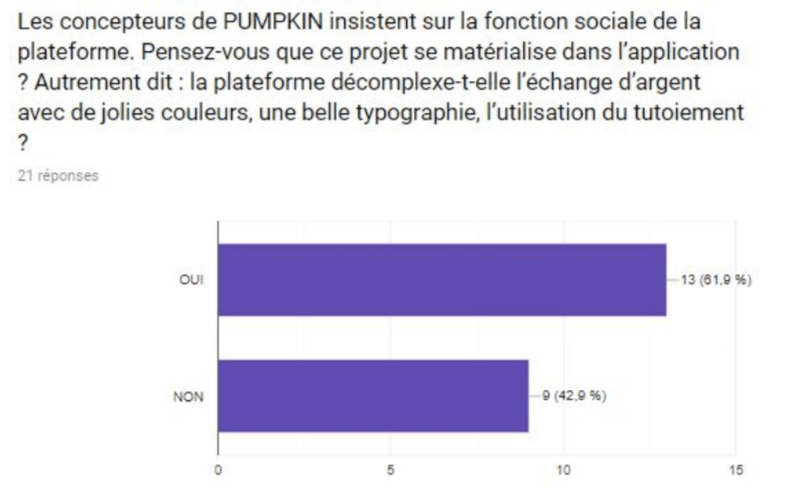

De plus, il peut-être intéressant d’observer si le discours porté par les concepteurs de Pumpkin se matérialise à travers l’application (exemple du tutoiement) et voir si les utilisateurs perçoivent ce même discours lors de leur utilisation de l’application.

- S’agit-il d’un discours qui ne se retrouve pas dans l’application ?

- Ou peut-être ce discours n’est-il pas retrouvé par les utilisateurs?

Dès lors, nous avons défini comme telle la problématique qui guidera nos recherches durant le projet :

Dans quelle mesure les objectifs portés par Pumpkin à travers leur plateforme et leur discours sont-il assimilés par les utilisateurs comme s’inscrivant dans une double perspective économique et sociale ?

Hypothèses

Lorsqu’on s’intéresse à la fonction sociale, une distinction peut être établie entre ce qui se passe sur la plateforme même, et en dehors.

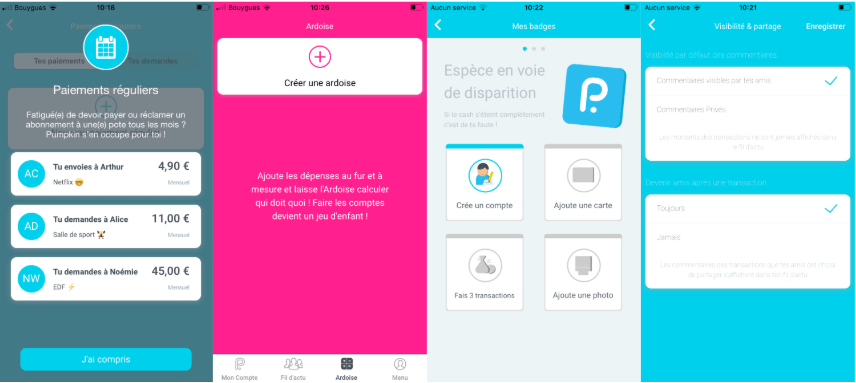

En effet, dans l’application, on perçoit facilement un côté « réseau social » grâce à une fonctionnalité permettant de laisser des commentaires accompagnant les transactions, d’abord à l’intention de la personne qui reçoit le virement, mais également visibles dans un fil d’actualité par des utilisateurs en communs.

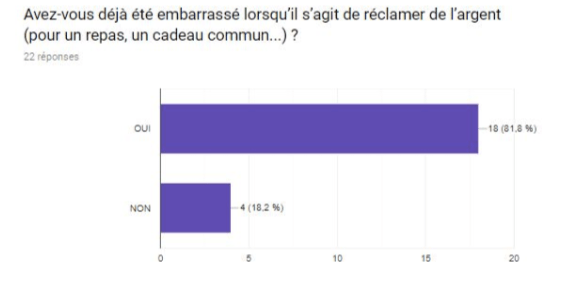

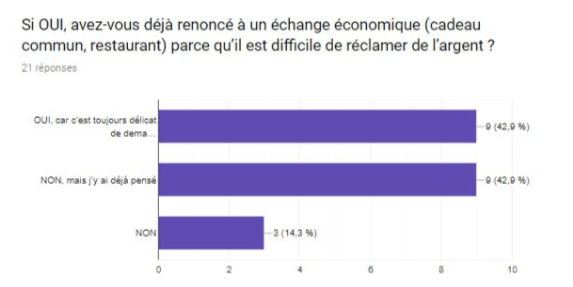

De plus, le tutoiement et la familiarité de mise entre les gestionnaires de la plateforme et les utilisateurs peut permettre de faciliter les relations sociales. Il est souvent dit que « les bons comptes font les bons amis », il pourrait donc être intéressant de déterminer si l’application favorise et facilite les relations sociales en luttant contre l’embarras. En effet, on peut imaginer des situations gênantes lorsqu’il s’agit de réclamer de l’argent après avoir avancé les frais pour un voyage, de collecter de l’argent pour un cadeau, ou encore la peur de paraître radin lorsqu’il s’agit de régler un repas…

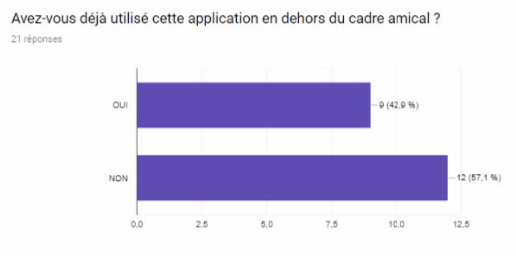

Il est également nécessaire d’étudier cet aspect social en vérifiant si les échanges d’argent se cantonnent aux amis ou bien si l’application permet de dépasser le cadre amical et la sphère du « paiement entre potes » pour se développer au sein de la famille, ou entre collègues de travail.

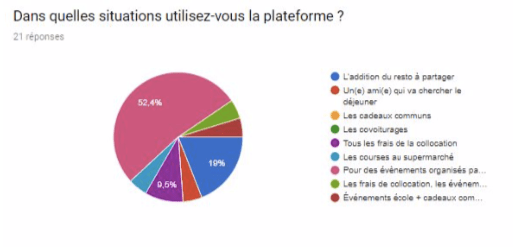

Enfin, il faudrait savoir quelles situations sont les plus propices à l’utilisation de Pumpkin : l’addition du resto à partager, le collègue qui va chercher le déjeuner, les cadeaux communs, la baby-sitter, les bières après le bureau, les billets de trains du week-end de copains, les covoiturages, tous les frais de la collocation, les taxis de retour de soirée, l’argent de poche des enfants, les courses au supermarché…

La plateforme semble convaincre les utilisateurs de s’inscrire en insistant beaucoup sur ces fonctions sociales de l’application. On peut dès lors également se poser la question de la perception des utilisateurs :

L’application Pumpkin est-elle considérée comme un simple porte-monnaie en ligne, un moyen de renforcer (voire créer) du lien social, ou les deux ?

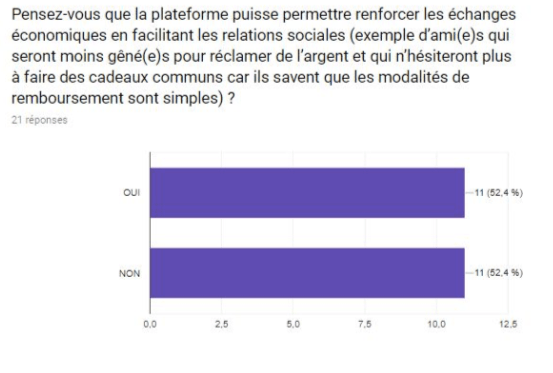

Si l’on part du principe que l’application possède une véritable fonction sociale en décomplexant les échanges d’argent, il faudrait de plus déterminer dans quelle mesure la plateforme favorise et accroît les interactions économiques entre utilisateurs.

En effet, si les individus ne sont plus gênés pour réclamer de l’argent, on peut imaginer qu’ils n’hésiteront plus pour faire des cadeaux communs, ou bien qu’ils iront plus souvent au restaurant car même si quelqu’un n’a pas d’argent sur lui, il sait que les modalités de remboursement seront simples.

L’application favorise-t-elle ainsi les échanges économiques en améliorant les relations sociales ?

Méthodologie et terrains

Pour obtenir des résultats les plus satisfaisants possibles, il faudrait à la fois questionner les concepteurs et les utilisateurs pour voir quels sont les différents objectifs d’utilisations et analyser leurs interviews

Pour ce faire, il pourrait être utile d’organiser une interview des concepteurs ou de certains gestionnaires de l’application pour connaître les objectifs de la plateforme.

- Quelles sont les tensions entre fonctions économiques et sociales ?

- Pumpkin a-t-elle pour but d’être un simple porte-monnaie en ligne ?

- Quels retours les gestionnaires reçoivent-ils des utilisateurs ?

- Utilisent-ils eux-mêmes l’application ?

- Quelles sont les situations à l’origine de la mise en place de la plateforme ?

Il faudrait ensuite analyser le fonctionnement réel de l’application, d’un point de vue technique, économique, et social. L’analyse du design de la plateforme pourrait alors une bonne entrée dans le sujet.

- Possibilité d’identification

- L’application cadre les choix des utilisateurs, en valorisant certaines activités

- Arborescence du site (comment sont organisées les rubriques, comment cela oriente-t-il les utilisateurs)

- Application qui permet d’agir sur les contenus

- Application qui permet d’agir entre internautes (possibilités d’échanges), design avec un effet dynamique sur les échanges

- Principe de modération

- Faire agir et interagir

- Utilisation de l’application selon des stratégies individuelles indépendantes de celles des concepteurs.

Il nous semble également faisable (et souhaitable) de mettre en place au sein de SciencesPo un questionnaire en ligne pour connaître les habitudes des utilisateurs et leurs attentes.

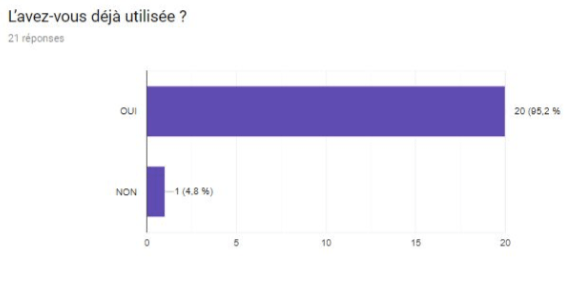

- Dans quelles situations utilisent-ils la plateforme ?

- A quelle fréquence ?

- En sont-ils satisfaits ?

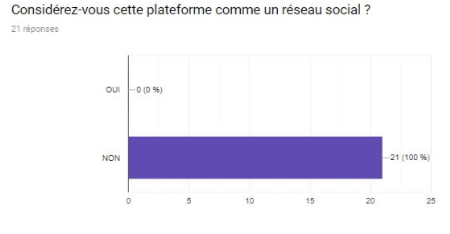

- Porte-monnaie en ligne ou « réseau social » ?

- Les utilisateurs ont-ils déjà ressenti de l’embarras lorsqu’ils réclamaient de l’argent ?

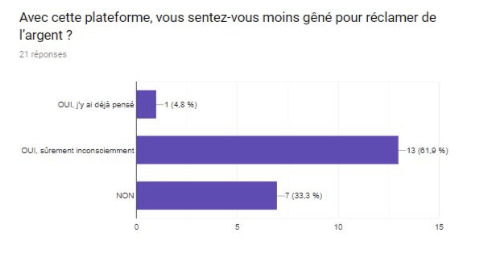

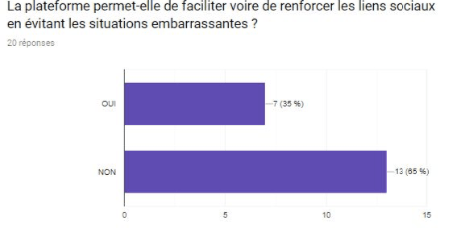

- La plateforme permet-elle de faciliter voire de renforcer les liens sociaux en évitant les situations embarrassantes ?

- La plateforme est-elle également utilisée dans le cadre de la famille ou du travail ? Les utilisateurs ont-ils contribués à l’exportation de l’usage de Pumpkin en dehors du cadre de SciencesPo ?

Ainsi, pour répondre à notre problématique, nous utiliserons trois différentes sources de données:

Dans un premier temps, nous nous concentrerons sur le questionnement des concepteurs pour voir quels sont les différents objectifs d’utilisations grâce à l’analyse de leurs interviews (articles de journaux, blogs…).

Dans un second temps, nous analyserons le fonctionnement réel de l’application à travers l’analyse du design de la plateforme pour étudier la traduction du discours dans l’application.

Enfin, nous avons mis en place au sein de Sciences Po un questionnaire en ligne pour connaître les habitudes des utilisateurs, leurs exigences et leurs utilisations de Pumpkin afin de mieux comprendre la perception du discours et sa modulation par les utilisateurs.